Sabe aquela sensação de olhar para a conta bancária no fim do mês, perceber que você não comprou nenhuma roupa cara, não fez nenhuma grande viagem, mas o dinheiro simplesmente sumiu?

Para quem está tentando começar a investir, o maior argumento costuma ser: "eu não invisto porque não me sobra dinheiro". Mas a verdade é que, na era digital, o dinheiro raramente escorrega do nosso bolso em grandes parcelas. Ele vai embora em centavos, de forma silenciosa, através do que chamamos de Ralo Invisível.

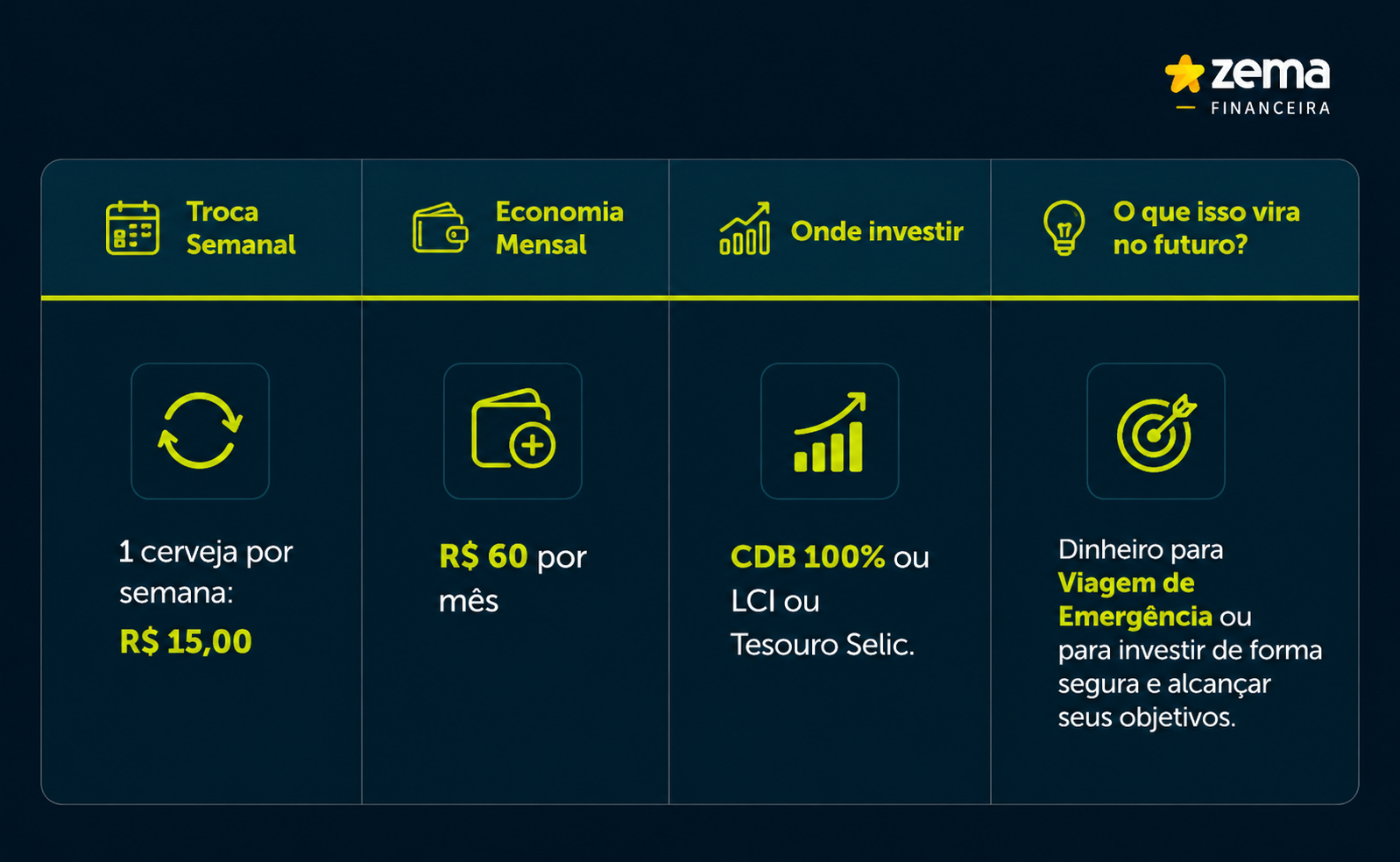

Se você quer virar o jogo e finalmente ver o seu dinheiro render, precisa aprender a fechar essas torneiras digitais. Veja como fazer isso sem passar sufoco:

1. A caça às bruxas: faça uma auditoria das suas assinaturas

Nós mudamos a forma como consumimos. Antigamente, a gente comprava um CD ou um DVD. Hoje, assinamos o acesso a eles. O problema é que R$ 20 ali, R$ 35 acolá e R$ 15 mais adiante parecem inofensivos isoladamente. Juntos, eles viram um monstro que engole sua capacidade de investir.

Estamos falando daquele streaming que você assinou só para ver uma série específica e esqueceu de cancelar, do aplicativo de treino que você não abre há três meses ou do armazenamento em nuvem extra que você nem está usando.

Como fechar esse ralo:

- Abra o extrato do seu cartão de crédito agora: procure por cobranças que se repetem todo mês.

- Faça a pergunta sincera: "eu usei esse serviço nos últimos 30 dias?" Se a resposta for não, cancele imediatamente.

- Centralize: se você tem três streamings de vídeo, escolha apenas um por vez. Quando enjoar do catálogo, cancele e assine o outro. Seu bolso agradece.

2. Troque um "delivery" por um micro-investimento

Ninguém está dizendo que você deve viver à base de luz e água e nunca mais pedir uma pizza no fim de semana. O foco aqui é o excesso por conveniência. Sabe aquele dia em que você tem comida na geladeira, mas bate a preguiça e você pede um delivery de R$ 60? Esse é o ralo invisível da praticidade.

A melhor forma de combater isso é entender o poder dos micro-investimentos. Você não precisa de R$ 5.000 para começar a investir. Com o valor de um delivery desnecessário, você já dá o primeiro passo.

Veja o impacto de trocar apenas um delivery de R$ 50 por semana por um aporte em um investimento de Renda Fixa (como um CDB de liquidez diária):

Mudança de mentalidade: em vez de pensar "estou me privando de um lanche", comece a pensar "estou comprando a minha tranquilidade financeira para o futuro".

3. Use a "Regra das 24 horas" contra o algoritmo do e-commerce

Os aplicativos de compras são desenhados por psicólogos e engenheiros para fazer você comprar no impulso. Notificações com cupons "relâmpago", frete grátis que expira em minutos e a facilidade de pagar com um clique (via Pix ou cartão salvo) são armadilhas perfeitas para o investidor iniciante.

Para quebrar o feitiço do algoritmo, use a Regra das 24 Horas:

- Viu uma blusa, um acessório ou um gadget que achou incrível? Coloque no carrinho, mas não feche a compra.

- Saia do aplicativo e espere exatamente 24 horas.

- No dia seguinte, volte lá. Na maioria das vezes, a urgência passou, a dopamina baixou e você vai perceber que nem precisava tanto assim daquele item.

O próximo passo é o mais fácil

Investir não é um hábito exclusivo de quem ganha muito dinheiro; é um hábito de quem gerencia bem o que tem.

Ao fechar esses ralos invisíveis, aqueles R$ 100 ou R$ 200 que "sumiam" da sua conta começam a aparecer. Quando isso acontecer, não deixe o dinheiro parado na conta corrente: abra o app da sua instituição financeira e faça o seu primeiro aporte. O seu "eu" do futuro vai te agradecer por ter começado hoje.

A educação financeira é primordial para que você entenda as melhores formas de lidar com o seu dinheiro. Em nosso

blog disponibilizamos diversos conteúdos sobre segurança financeira, além de uma aba dedicada especialmente a informações sobre

educação financeira e digital. E para conhecer todas as soluções financeiras da Zema Financeira, basta

clicar aqui.